Mit der aktuellen Version kann die Umsatzsteuervoranmeldungen für 2021 übermittelt werden.

Wichtig: Stellen Sie sicher, dass das aktuelle Geschäftsjahr mit dem Kontenrahmen für 2021 eingerichtet wurde. Sie erkennen das sofort, wenn bei Aufruf des Umsatzsteuerschlüssels 3 (unter FIBU/Zusätzliches/Spezialtabellen/USt.-Schlüssel) der USt.-Satz 1 19% beträgt und bis 31.12.2030 gültig ist. Der USt.-Satz 2 beträgt 0%.

Die „Einrichtung als Kopie des aktuellen Jahres“ und die Verwendung eines Kontenrahmens aus 2020 führt in der Regel dazu, dass die Umsatzsteuer nicht richtig berechnet werden kann!

Das amtliche Formular wurde ergänzt um die Angaben, welche Umsätze bzw. welche Vorsteuer wegen Uneinbringbarkeit storniert wurden. Diese Beträge werden wie üblich in den Umsatz- und Vorsteuerzeilen ausgewiesen, und zudem nachrichtlich noch in den Zeilen 73 und 74.

Die Minderung der Bemessungsgrundlage wird ausgewiesen, wenn auf die Standardkonten für Forderungsverlusten gebucht wird:

Forderungsverluste 7% USt (SKR 03: Konten 2401 und 2431, SKR 04: Konten 6281 und 6391)

Forderungsverluste 19% USt (SKR 03: Konten 2406 und 2436, SKR 04: Konten 6286 und 6936)

Die neuen Umsatzsteuerschlüssel zur Minderung der Bemessungsgrundlage:

S2: Minderung bei 7 % USt

S3: Minderung bei 19 % USt

S4: Minderung bei 5 % USt

S5: Minderung bei 16 % USt

Die Minderung der Vorsteuer wird dadurch ausgewiesen, dass die Umsatzsteuerschlüssel 56 bis 59 in der Buchungszeile vor dem Gegenkonto angegeben wird.

Die neuen Vorsteuerschlüssel zur Minderung der Vorsteuer:

56: Minderung bei 5 % USt

57: Minderung bei 16 % USt

58: Minderung bei 7 % USt

59: Minderung bei 19 % USt

Die Minderung der Vorsteuer wird auf ein neues Vorsteuerkonto gebucht:

Vorsteuer aus Minderung nach §17 UStG (SKR 03: Konto 1586, SKR 04 Konto 1437)

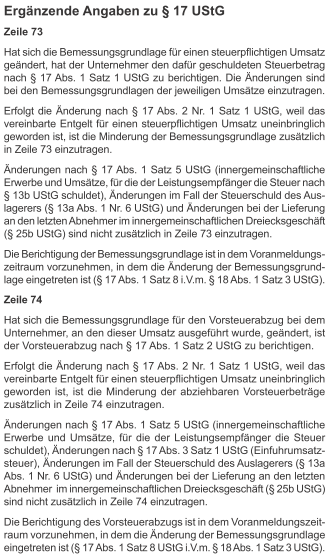

Hier noch die amtliche Erläuterung aus der Anleitung zur Umsatzsteuer-Voranmeldung 2021: